투자전략

◆ 글로벌 제조업 경기 침체. 증시 하방 압력 (바이오주 반등)

2019/10/02 08:32:43 조회 : 22526

◆ 글로벌 제조업 경기 침체. 증시 하방 압력 <투자전략>

우리나라 수출이 10개월 연속 감소세를 이어갔다. 9월 수출액은 전년 대비 -11.7%감소해 두자리수 감소세가 이어졌다. 수입은 -5.6%줄어 무역수지는 59억7300만달러로 92개월 연속 흑자 기조를 유지했다. 지난달 조업일수를 고려한 일평균 수출액은 21억8000만달러로 올 들어 최고치였다. 무역수지도 59억7000만달러로 올해 최고 수준을 기록했다.

수출물량은 전년대비 3.1% 늘었지만, 수출단가가 전년대비 -14.4% 떨어졌다. 단가하락으로 수출액이 줄었지만 물량이 꾸준히 늘어나는 점은 긍정적이라는 평가다. 또 일평균 수출액이 늘어나고 무역수지 폭도 확대된 점 역시 긍정적 요인이다. 일평균 수출액과 무역수지는 모두 올해 들어 최고치다.

미중 무역전쟁 영향으로 대중국 수출이 전년 대비 -21.8%줄어들면서 11개월 연속 감소세를 이어갔다. 일본 정부의 수출규제가 실제 생산 차질로 연결되지는 않아 큰 영향을 주지 못한 것으로 보인다. 자동차 수출은 6개월 연속 증가세를 보였고, 무선통신기기 수출은 14개월 만에 증가로 돌아섰다. 반면 반도체 D램 단가 하락세가 지속되면서 반도체 수출액이 -31.5%감소했다.

한편, 올 들어 7개월 연속 하락했던 D램 가격은 7개월 연속 하락하며 60% 가까이 급락했지만, 지난달 하락세가 멈췄다. 하지만 시장에선 D램 가격이 하반기에도 계속 떨어질 것이란 전망을 내놓고 있다. D램 가격 하락은 수요 부진 때문이 아니라 내년을 대비한 메모리 업체의 재고 축소 전략에 기인한 것이라는 분석이다.

1일 삼성전자는 외국인의 매도(186만주) 공세에 200원(-0.41%) 하락한 48850원에 마감했다. SK하이닉스(-0.24%)도 장중 내내 약세를 보였고, 현대차(-1.12%), 현대모비스(-1.79%) 등 시가총액 1~4위까지 대장주들이 외국인의 매도세에 약세를 보이며 지수 상승은 제한됐다. 이날 코스피지수는 9.37포인트(0.45%) 오른 2072.42로 마감했다. 외국인이 1433억원 순매도했고, 기관이 2950억원 순매수했다.

야간선물은 외국인이 1494계약 순매도했고, 지수는 2.05포인트(-0.74%) 떨어진 273.15로 마감했다. MSCI 한국지수는 -0.53% 하락한 56.04로 마감했다. 수요일 코스피지수는 20포인트 전후 하락 출발이 예상된다. 지난밤 유럽과 미국 증시가 제조업 지표 부진에 일제히 급락해 개천절 휴일을 앞둔 국내 증시에 하방 압력이 클 것으로 예상된다.

오늘(2일/수) 주요국 지표 발표는 일본 - 9월 소비자 신뢰지수, 미국 - 9월 ADP 고용보고서, 주간 원유재고, 윌리엄스 뉴욕 연은 총재 연설, 03일(목) : 한국 - 개천절 휴장, 일본 - 9월 서비스업 PMI, 유럽 - 9월 EU 독일 영국 서비스업 PMI, 8월 EU 소매판매, 생산자물가지수, 미국 - 9월 ISM 마킷 서비스업 PMI, 8월 공장재수주, 9월 자동차 판매, 주간신규실업수당신청자수 등이 예정돼 있다.

◆ 제조업 지표 부진에 급락 <미국시장분석>

뉴욕 증시는 제조업 경기가 2009년 금융위기 이후 10년여 만에 가장 낮은 수준을 나타내자 일제히 급락했다. ISM 9월 제조업 PMI는 47.8을 기록하며 전월(49.1)과 예상치(50.2)에 크게 못 미쳤다. 두 달 연속 경기 위축 국면을 보이며 제조업 경기둔화가 본격화된 셈이다. 유로존 제조업 침체 소식도 더해지며 글로벌 경기 침체 우려를 키웠다.

다우지수는 343.79포인트(-1.28%) 떨어진 2만6573.04에 마감했다. 대형주 위주의 S&P500지수도 36.49포인트(-1.23%) 내린 2940.25를 기록했고, 기술주 중심의 나스닥지수 역시 90.65포인트(-1.13%) 하락한 7908.68로 마감했다. 국제유가 하락세가 지속되며 에너지주 약세가 이어졌다.

유럽 증시는 글로벌 경기 침체 우려가 부각되며 일제히 하락했다. 9월 유로존 제조업 PMI가 45.7로 7년 만에 가장 낮았고, 미국의 제조업 경기도 두 달 연속 위축 국면을 보이며 10년 만에 가장 부진했다. 홍콩에서는 반정부 시위대 한 명이 경찰이 쏜 실탄에 맞는 등 시위가 격화됐다는 소식도 악재로 작용했다.

독일 증시는 -1.32% 하락했고, 프랑스 증시도 -1.41% 떨어?다. 브렉시트 협상안 발표를 앞두고 파운드화 약세에 영국 증시는 -0.65% 하락에 그쳤다. 범유럽 우량주지수 Stoxx50지수는 -1.43% 떨어졌고, 범유럽지수인 스톡스유럽600지수는 -1.31% 하락했다.

◆ 바이오주 동반 급등 <관심종목>

에이치엘비가 지난달 29일 항암 신약물질 리보세라닙이 글로벌 임상 3상에 성공했다는 소식에 전날 상한가에 이어 이날도 14.24% 급등했다. 앞선 중국 임상 3상 및 시판허가를 통해 아시아인에 대한 효과는 입증됐지만 미국과 유럽 환자를 대상으로 벌인 임상 3상에서 유의미한 결과를 얻었다. 위암 3~4차 치료제로서 미국 FDA 신약허가 신청에 탄력을 받을 것으로 기대된다.

신라젠도 지난달 30일 유럽종양학회(ESMO) 포스터 전시 세션 3을 통해 펙사벡 선행요법으로 사용한 임상 1상 결과 간전이성 대장암 환자에서 종양이 완전히 소멸되는 결과를 발표했다는 언론 보도가 나오면서 사상최저가에서 상한가로 급등했다. 연이은 낭보에 바이오주에 대한 투자심리가 되살아나며 각종 악재에 휩싸여 약세를 보여오던 바이오주들이 동반 강세를 보이고 있다.

셀트리온 그룹주들도 시장 점유율 확대와 신제품 효과로 고성장할 것이라는 전망에 일제히 강세를 보이고 있다. 삼성증권은 이날 셀트리온에 대해 고마진 제품의 영향으로 3분기 수익성이 좋아질 것으로 보이고 생각보다 빠르게 실적이 개선되고 있다고 평가했다. 미국 시장에서 신제품 3종이 출시를 앞두고 있는 점도 전망을 밝게하고 있다. 셀트리온(5.79%), 셀트리온헬스케어(8.73%), 셀트리온제약(14.84%) 등 그룹주들이 모두 급등했다.

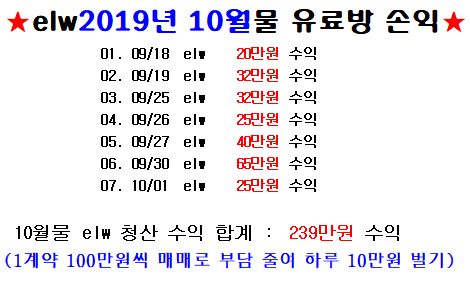

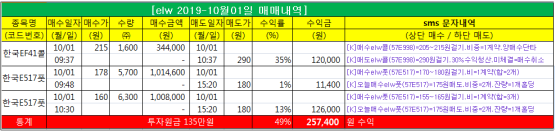

◆ 정회원방 elw 수익 (매매 내역)

◆ ◆ ◆ ◆ ◆ ◆ ◆ ◆ ◆ ◆ ◆ ◆

실시간 추천주와 elw 매매 [무료 카톡 신청]

팍스넷 => http://thehappystock.moneta.co.kr/live/expert/651/popUp/freeKakao

◆ ◆ ◆ ◆ ◆ ◆ ◆ ◆ ◆ ◆ ◆ ◆

우리나라 수출이 10개월 연속 감소세를 이어갔다. 9월 수출액은 전년 대비 -11.7%감소해 두자리수 감소세가 이어졌다. 수입은 -5.6%줄어 무역수지는 59억7300만달러로 92개월 연속 흑자 기조를 유지했다. 지난달 조업일수를 고려한 일평균 수출액은 21억8000만달러로 올 들어 최고치였다. 무역수지도 59억7000만달러로 올해 최고 수준을 기록했다.

수출물량은 전년대비 3.1% 늘었지만, 수출단가가 전년대비 -14.4% 떨어졌다. 단가하락으로 수출액이 줄었지만 물량이 꾸준히 늘어나는 점은 긍정적이라는 평가다. 또 일평균 수출액이 늘어나고 무역수지 폭도 확대된 점 역시 긍정적 요인이다. 일평균 수출액과 무역수지는 모두 올해 들어 최고치다.

미중 무역전쟁 영향으로 대중국 수출이 전년 대비 -21.8%줄어들면서 11개월 연속 감소세를 이어갔다. 일본 정부의 수출규제가 실제 생산 차질로 연결되지는 않아 큰 영향을 주지 못한 것으로 보인다. 자동차 수출은 6개월 연속 증가세를 보였고, 무선통신기기 수출은 14개월 만에 증가로 돌아섰다. 반면 반도체 D램 단가 하락세가 지속되면서 반도체 수출액이 -31.5%감소했다.

한편, 올 들어 7개월 연속 하락했던 D램 가격은 7개월 연속 하락하며 60% 가까이 급락했지만, 지난달 하락세가 멈췄다. 하지만 시장에선 D램 가격이 하반기에도 계속 떨어질 것이란 전망을 내놓고 있다. D램 가격 하락은 수요 부진 때문이 아니라 내년을 대비한 메모리 업체의 재고 축소 전략에 기인한 것이라는 분석이다.

1일 삼성전자는 외국인의 매도(186만주) 공세에 200원(-0.41%) 하락한 48850원에 마감했다. SK하이닉스(-0.24%)도 장중 내내 약세를 보였고, 현대차(-1.12%), 현대모비스(-1.79%) 등 시가총액 1~4위까지 대장주들이 외국인의 매도세에 약세를 보이며 지수 상승은 제한됐다. 이날 코스피지수는 9.37포인트(0.45%) 오른 2072.42로 마감했다. 외국인이 1433억원 순매도했고, 기관이 2950억원 순매수했다.

야간선물은 외국인이 1494계약 순매도했고, 지수는 2.05포인트(-0.74%) 떨어진 273.15로 마감했다. MSCI 한국지수는 -0.53% 하락한 56.04로 마감했다. 수요일 코스피지수는 20포인트 전후 하락 출발이 예상된다. 지난밤 유럽과 미국 증시가 제조업 지표 부진에 일제히 급락해 개천절 휴일을 앞둔 국내 증시에 하방 압력이 클 것으로 예상된다.

오늘(2일/수) 주요국 지표 발표는 일본 - 9월 소비자 신뢰지수, 미국 - 9월 ADP 고용보고서, 주간 원유재고, 윌리엄스 뉴욕 연은 총재 연설, 03일(목) : 한국 - 개천절 휴장, 일본 - 9월 서비스업 PMI, 유럽 - 9월 EU 독일 영국 서비스업 PMI, 8월 EU 소매판매, 생산자물가지수, 미국 - 9월 ISM 마킷 서비스업 PMI, 8월 공장재수주, 9월 자동차 판매, 주간신규실업수당신청자수 등이 예정돼 있다.

◆ 제조업 지표 부진에 급락 <미국시장분석>

뉴욕 증시는 제조업 경기가 2009년 금융위기 이후 10년여 만에 가장 낮은 수준을 나타내자 일제히 급락했다. ISM 9월 제조업 PMI는 47.8을 기록하며 전월(49.1)과 예상치(50.2)에 크게 못 미쳤다. 두 달 연속 경기 위축 국면을 보이며 제조업 경기둔화가 본격화된 셈이다. 유로존 제조업 침체 소식도 더해지며 글로벌 경기 침체 우려를 키웠다.

다우지수는 343.79포인트(-1.28%) 떨어진 2만6573.04에 마감했다. 대형주 위주의 S&P500지수도 36.49포인트(-1.23%) 내린 2940.25를 기록했고, 기술주 중심의 나스닥지수 역시 90.65포인트(-1.13%) 하락한 7908.68로 마감했다. 국제유가 하락세가 지속되며 에너지주 약세가 이어졌다.

유럽 증시는 글로벌 경기 침체 우려가 부각되며 일제히 하락했다. 9월 유로존 제조업 PMI가 45.7로 7년 만에 가장 낮았고, 미국의 제조업 경기도 두 달 연속 위축 국면을 보이며 10년 만에 가장 부진했다. 홍콩에서는 반정부 시위대 한 명이 경찰이 쏜 실탄에 맞는 등 시위가 격화됐다는 소식도 악재로 작용했다.

독일 증시는 -1.32% 하락했고, 프랑스 증시도 -1.41% 떨어?다. 브렉시트 협상안 발표를 앞두고 파운드화 약세에 영국 증시는 -0.65% 하락에 그쳤다. 범유럽 우량주지수 Stoxx50지수는 -1.43% 떨어졌고, 범유럽지수인 스톡스유럽600지수는 -1.31% 하락했다.

◆ 바이오주 동반 급등 <관심종목>

에이치엘비가 지난달 29일 항암 신약물질 리보세라닙이 글로벌 임상 3상에 성공했다는 소식에 전날 상한가에 이어 이날도 14.24% 급등했다. 앞선 중국 임상 3상 및 시판허가를 통해 아시아인에 대한 효과는 입증됐지만 미국과 유럽 환자를 대상으로 벌인 임상 3상에서 유의미한 결과를 얻었다. 위암 3~4차 치료제로서 미국 FDA 신약허가 신청에 탄력을 받을 것으로 기대된다.

신라젠도 지난달 30일 유럽종양학회(ESMO) 포스터 전시 세션 3을 통해 펙사벡 선행요법으로 사용한 임상 1상 결과 간전이성 대장암 환자에서 종양이 완전히 소멸되는 결과를 발표했다는 언론 보도가 나오면서 사상최저가에서 상한가로 급등했다. 연이은 낭보에 바이오주에 대한 투자심리가 되살아나며 각종 악재에 휩싸여 약세를 보여오던 바이오주들이 동반 강세를 보이고 있다.

셀트리온 그룹주들도 시장 점유율 확대와 신제품 효과로 고성장할 것이라는 전망에 일제히 강세를 보이고 있다. 삼성증권은 이날 셀트리온에 대해 고마진 제품의 영향으로 3분기 수익성이 좋아질 것으로 보이고 생각보다 빠르게 실적이 개선되고 있다고 평가했다. 미국 시장에서 신제품 3종이 출시를 앞두고 있는 점도 전망을 밝게하고 있다. 셀트리온(5.79%), 셀트리온헬스케어(8.73%), 셀트리온제약(14.84%) 등 그룹주들이 모두 급등했다.

◆ 정회원방 elw 수익 (매매 내역)

◆ ◆ ◆ ◆ ◆ ◆ ◆ ◆ ◆ ◆ ◆ ◆

실시간 추천주와 elw 매매 [무료 카톡 신청]

팍스넷 => http://thehappystock.moneta.co.kr/live/expert/651/popUp/freeKakao

◆ ◆ ◆ ◆ ◆ ◆ ◆ ◆ ◆ ◆ ◆ ◆